CSRD

EU-parlamentet stemte 10. november 2022 for å vedta Corporate Sustainability Reporting Directive (CSRD) – et omfattende regelverk som omhandler hvordan finansiell data, ESG-informasjon og risikohåndtering skal rapporteres.

CSRD ble vedtatt med 525 stemmer for, 60 mot og 28 avstående. Et tydelig signal om viktigheten av bærekraft for EU.

Det nye direktivet medfører flere ting, blant annet:

- ESG blir en integrert del av årsrapporteringen

- Bærekraftsinfo rapporteres og sees sammen med finansiell informasjon

- Kraftig økning i omfang av data som må samles inn

- Kraftig økning i antall personer som må involveres i den integrerte rapporteringsprosessen

- Krav til tredjepartskontroll/revisjon trer i kraft også for ESG-info

Målet er å øke tilliten til ESG-rapporter og sikre større åpenhet. Kort sagt er CSRD EU-lovgivning som erstatter direktivet om ikke-finansiell rapportering (NFRD), og kraftig utvider kravene til miljø, sosial og selskapsstyring (ESG), samtidig som det kreves integrering med finansiell rapportering.

Bærekraftsinformasjon, som inkluderer emner innenfor ESG og er definert i 12 standarder (ESRS, under), må behandles med samme presisjon som finansiell informasjon. Rapporteringen skal være i samsvar med offentliggjøringsforordningen (SFDR) og EUs Taksonomi.

Totalt vil rundt 50 000 organisasjoner måtte overholde CSRD. Utrullingen vil skje gradvis, avhengig av selskapenes størrelse:

- Rapporteringsår 2024 (FY’24): Alle organisasjoner som allerede er omfattet av NFRD (for tiden rundt 11 700 organisasjoner), dvs. f.eks. børsnoterte selskap; 500+ ansatte og balanse på €20M+ eller omsetning på €40M+.

- Rapporteringsår 2025 (FY’25): Alle “store” organisasjoner – Selskap som oppfyller 2/3 kriterier; 250+ ansatte, balanse på €20M+ eller omsetning på €40M+.

- Rapporteringsår 2026 (FY’26): Alle børsnoterte selskap, samt anbefaling for alle SME som ikke er børsnoterte.

- Rapporteringsår 2028 (FY’28): Alle selskap, inkludert selskap som ikke er hjemmehørende i EU (unntatt mikrobedrifter).

CSRD vil påvirke selskap som ikke er hjemmehørende i EU dersom det f.eks. har EU-baserte datterselskaper eller har verdipapirer på EU-regulerte markeder (med nettoomsetning €150+ innenfor EU). CSRD krever også at rapporteringen skal leveres i et digitalt format, iXHTML. Dette vil muliggjøre større grad av sammenlignbarhet mellom selskap.

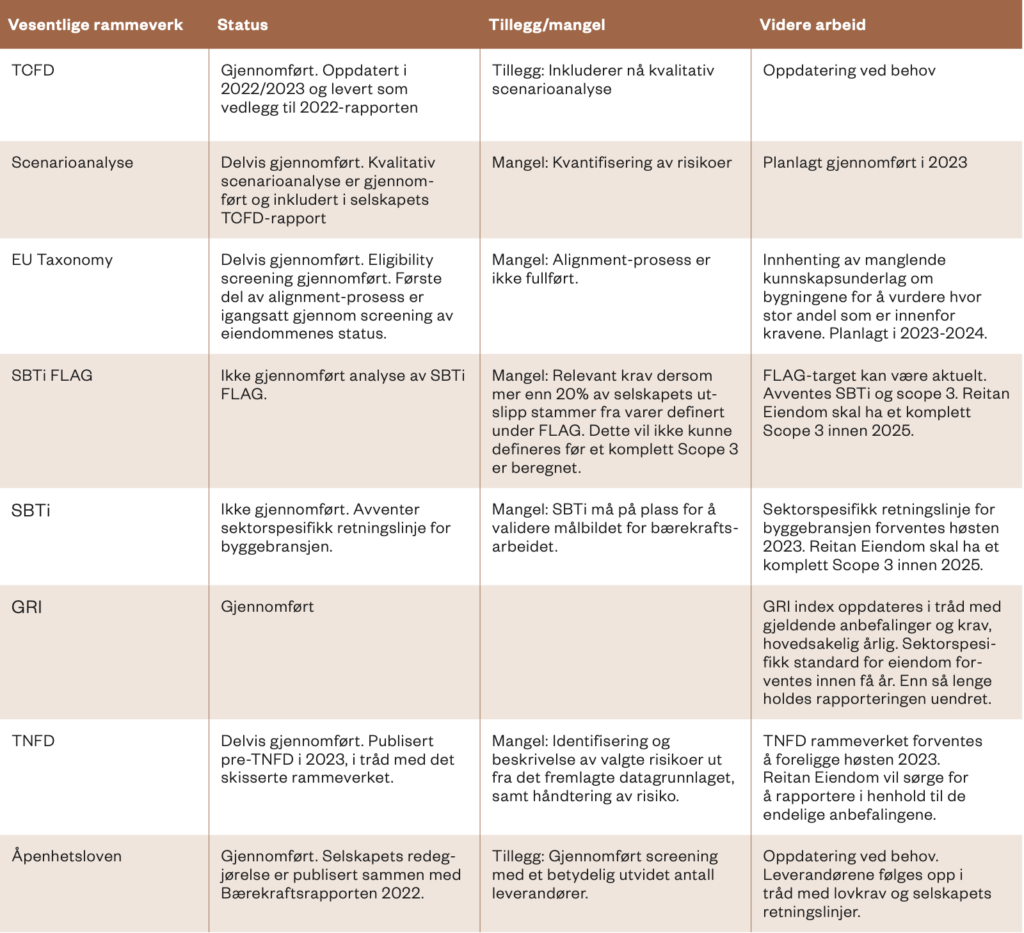

Kravene i CSRD og i det tilhørende ESRS (omtalt under) er i stor grad likt og harmonert med GRI-rammeverket som Reitan Eiendom rapporterer i tråd med. Noen krav likevel er ulike i innhold og omfang. Selskapet har utvidet rapporteringen på flere punkter for å dekke flere av de nye momentene. Blant annet ved å ta inn KPI-er som kreves i CSRD men ikke enda ligger i GRI. Reitan Eiendoms arbeid med samkjøring mellom GRI og CSRD i 2022 er beskrevet i delkapittel CSRD gap-analyse.

CSRD gap-analyse

Reitan Eiendom gjennomførte høsten 2022 en gap-analyse mot de foreslåtte kravene i CSRD for å avdekke og lukke vesentlige gap før rapporteringsstandarden trer i kraft i EU. ESRS-kravene under Social og Governance anses hovedsakelig å være dekket gjennom eksisterende rapporteringsrutiner og norsk lovgivning, GRI-standarden og åpenhetsloven. For Enviromental har Reitan Eiendom de siste årene etablert gode rutiner og rapportert i henhold til flere av de vesentlige rammeverkene som ESRS bygger på. Analysen avdekker enkelte mangler under Environmental, herunder en tiltaksanalyse for reduksjon og omstilling til et lavkarbonsamfunn, en kvantifisert scenarioanalyse og en komplett Scope 3 beregning.